6 habitudes pour mieux gérer son argent

Quand tu ne fais pas attention à tes sous, tu peux perdre des centaines d’euros bêtement. C’est pourtant facile d’économiser un peu d’argent, pour te permettre de réaliser tes projets ! Découvre 6 habitudes à prendre pour mieux gérer ton argent 👇

Faire ton budget et suivre tes dépenses

Si tu veux mieux gérer ton argent, commence par établir ton budget mensuel : courses, carburant, dépenses plaisir, loyers et charges, … Ça te permettra de savoir l’argent que tu peux dépenser chaque mois.

Mais il ne suffit pas de juste le créer en début de mois, il faut aussi que tu suives tes dépenses. Tu as plusieurs méthodes pour identifier tes sorties d’argent :

- Noter sur un carnet chaque dépense une fois qu’elle est faite

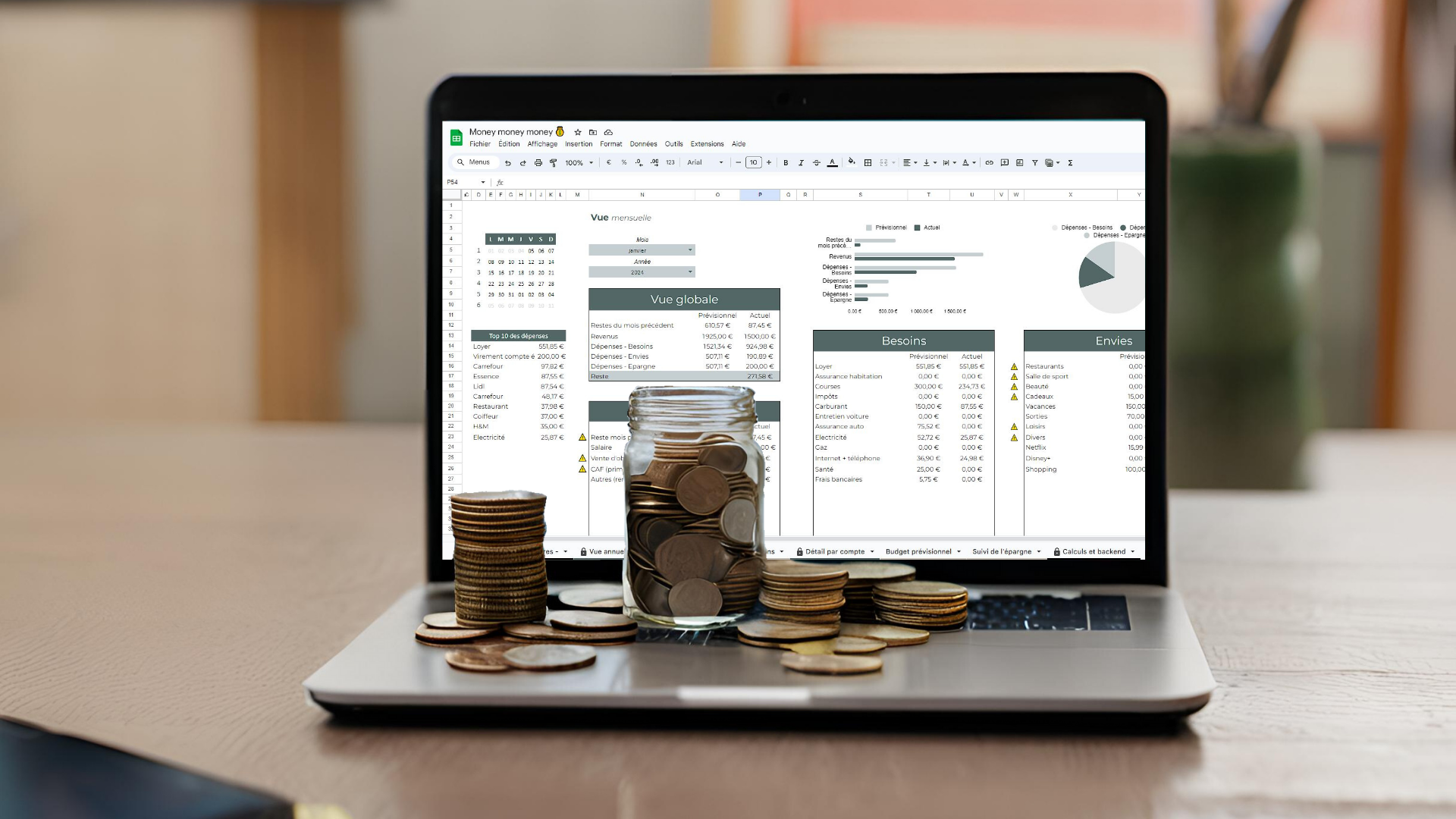

- Conserver les tickets de caisse et faire tes comptes via un tableau Excel une à deux fois par mois

- Utiliser l’application de ta banque pour catégoriser tes dépenses

Identifier tes dépenses habituelles et comment tu pourrais les réduire (tout en te faisant plaisir de temps en temps)

As-tu déjà regardé de près tes comptes pour voir tes abonnements mensuels ? Tu es friand(e) de plateformes de streaming mais tu n’en regardes que très peu ? Il vaut mieux faire un choix : par exemple prendre Disney + pour un mois, Netflix le mois suivant, Prime vidéo ensuite, etc. Vu l’étendue des catalogues des plateformes, ça m’étonnerait que tu arrives à court de contenus en un mois !

Identifie toutes tes dépenses fixes : abonnement de téléphone, facture d’électricité… Renégocier ses contrats, c’est chiant, mais ça peut te faire gagner tellement de sous ! Et si tu as la flemme de renégocier, tu peux aussi faire jouer la concurrence.

En début de mois, mettre immédiatement l’argent budgeté sur ton compte épargne

Dès que tu as eu ton salaire, et après avoir fait ton budget, place directement tes économies dans ton compte épargne. Si tu es dépensier(e), ça te permettra de directement enlever cette somme de ton compte courant. Et attention, interdit d’y toucher !

⚠ Ne mets pas TOUT ton salaire sur ton compte épargne, ça n’aurait pas trop d’intérêt si tu dois souvent te faire des transferts. Si ton budget est bien réalisé, tu devrais le respecter et ne pas avoir à prendre ton argent économisé. Par contre, s’il te reste de l’argent à la fin du mois, n’hésite pas à refaire un petit virement pour ton épargne !

Avant d’acheter : en as-tu vraiment besoin ?

Pour que ta carte bleue ne chauffe pas trop souvent et éviter d’avoir des appels de ton banquier tous les jours, pose-toi la question avant d’acheter : “en ai-je vraiment besoin ?”. Il faut que tu distingues le besoin urgent, vital, d’un besoin à moyen/long-terme, et d’une envie.

Pour garder cette part de plaisir, pense à :

- Prévoir un petit budget “plaisir” à ton budget mensuel

- Décaler tes dépenses et les prioriser

- Economiser de l’argent pour t’acheter ce qui te fait réellement envie

Diviser tes économies en catégories

Je trouve ça tellement plus satisfaisant d’acheter quelque chose que tu attends patiemment depuis des mois, en ayant petit à petit mis des économies de côté pour te l’acheter. Je n’ai jamais été très dépensière, mais cette astuce m’a aidé à mettre au minimum 50€ de côté de plus chaque mois !

Tout simplement, je tiens les comptes de mes comptes épargne. J’ai un tableau Excel très simple, divisé en plusieurs catégories : les impôts (beaucoup moins sympa comme catégorie mais obligé…), l’entretien de ma voiture, les voyages, les meubles/déco pour mon appart, des cadeaux pour mes proches, … Et quand j’ai atteint mon objectif d’épargne pour cette catégorie, ou que j’ai besoin de faire la dépense, je m’autorise avec grand plaisir à la dépenser !

Créer une catégorie “urgences”

Début octobre de l’année passée, j’ai été victime d’un accident de voiture. Je venais tout juste de fêter les 2 ans avec ma petite Clio, mais l’autre conducteur en a décidé autrement. Clairement, ce n’était pas prévu qu’elle finisse avec plus de 7 000€ de réparations et qu’elle perde +2000€ de valeur en seulement 2 ans. J’ai donc rapidement dû me trouver une autre voiture, et la financer avec mes sous dans un premier temps en attendant le remboursement de l’assurance. C’est à ça que sert un fond d’épargne d’urgence : pour les imprévus. Et ne crois pas que “ça n’arrive qu’aux autres” ! Crois-moi, tu seras bien content(e) de l’avoir prévu quand tu feras face à une galère.

Si tu galères encore à gérer ton argent, je t’invite à regarder la méthode des enveloppes. Il y a pleins de vidéos sur YouTube qui pourront t’aider à la comprendre et te motiver à garder tes sous !